住宅ローンを賢く返済!

これから、マイホームのご購入を検討している皆さまにとって、もっとも気になるのが「住宅ローンの金利」についてではありませんか?なぜなら、これから30年以上もの長い期間、住宅ローンを返済し続けることになるのですから。

人生の一大行事である“マイホーム購入”に際し、なるべく賢く住宅ローンを返済したいものです。そのためにも住宅ローンの金利の推移を注意深く分析して、損をしない返済計画を立てましょう!

このサイトでは、住宅ローンにおける金利の推移が示すもの、そしてそこから今後の動向を見極めるヒントを導いていきます。ほかにも、住宅ローンの種類の比較や話題の住宅ローンをランキングでご紹介したり"優遇金利"に関してなど、さまざまな話題を提供したいと思いますので、最後までご覧ください!

住宅ローン金利の推移を分析しよう!

まずはじめに、住宅ローンの金利の変動ついて、過去からの推移を見てみましょう。下のグラフは、1985年(昭和60年)から2005年(平成17年)以降までの住宅ローン金利の変動を示したグラフです。住宅ローン変動金利のほかに、公庫基準金利、長期プライムレート、公定歩合、フラット35それぞれの推移を示しています。

ちなみに、以前よく耳にした「ゼロ金利政策」なるものは、このグラフでいう青色の「公定歩合」のことです。公定歩合とは、中学のときに習ったと思いますが、日本中央銀行が市中銀行(一般の銀行)に融資する際の金利をいいます。もともとは、この公定歩合の変動は国の金利政策として活用されてきましたが、1994年頃からは民間銀行の金利が完全自由化されたことに伴い、公定歩合による金利政策が実質的に効かなくなりました。

それでもこのグラフを見る限り、どの金利も同様に推移しています。どちらかというと、市場金利に公定歩合が連動しているともいえます。

このグラフでいくつか特徴があります。解説すると、1989年あたりからどの金利も一挙に上昇に転じました。いわゆる「バブル景気」と呼ばれた時期です。その後バブルが弾け金利は徐々に下降し、1995、6年あたりから底を打って横ばいで推移しました。そして、銀行金利が2%台という超低金利時代は1995年(平成7年)から始まり、もう10年間以上も続いています。そのことが逆に危機感を失わせる結果となっているのかもしれませんね。

下の金利推移のグラフを見れば、今後上昇しそうな予想は一目瞭然ですね。

スポンサードリンク

住宅ローンの計算方法とは?

住宅ローンを組むうえで、重要となるのが住宅ローンの返済額です。これは、金利の違いや返済方法の違いにより大きく変わってきます。返済額を計算する方法はありますが、固定金利でボーナス併用をしないのであれば良いのですが、固定金利を一定期間経たのちに変動金利に変更する場合やボーナス時の増額返済を用いる場合は、それらを加味しなければなりませんので、計算方法も複雑になります。

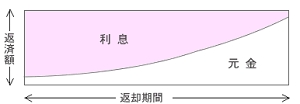

元利均等返済方式のイメージ図

それからもうひとつ、住宅ローンに限らず、ローンを返済する際の返済方法の区分で、「元利均等返済方式」と「元金均等返済方式」の2つがあります。通常、ローンを返済する際の返済額には、元金のほかに利息が上乗せされていることはご存知ですよね。

元利均等返済方式とは、毎月の返済額(元金+利息)が均等になるよう計算された返済方式のことをいいます。返済金額が常に一定なので、返済計画が立てやすい反面、借入当初は多額の利息を払うこととなり、元金はほとんど減っていきません。

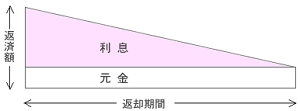

元金均等返済方式のイメージ図

一方、元金均等返済方式とは、毎月返済する元金が一定となるよう計算された返済方式で、返済開始当初は返済額が高くなりますが、元金が確実に返済されるとともに金利も徐々に低くなっていきます。元利金等返済と比べると、トータルで返済額が少なくて済みます。

公的機関から住宅ローンを借り入れる場合は、どちらかを選択することができますが、民間金融機関の場合は元利均等返済が主流ですので、元金均等返済をご希望の場合は事前によく確かめることが必要です。

住宅ローンの計算をご自身でされるのも良いのですが、現在はインターネット上で住宅ローンの返済に関するさまざまな「シュミレーション」を無料でできるサイトがありますので、それらを活用する方が簡単で、しかも正確です!

スポンサードリンク

住宅ローン・「優遇金利」とは?

住宅ローンに「優遇金利」というものがあることをご存知ですか?

この優遇金利とは、金融機関の方で示した一定の条件を満たす場合に限り、一定期間または全期間について、 店頭金利(通常適用される金利)から一定の割合を引き下げた金利のことをいいます。

優遇金利には「当初期間優遇タイプ」と「全期間一律優遇タイプ」の2種類があります。当初期間優遇タイプは、「固定金利選択型」の住宅ローンに適用される場合が多く、当初設定した固定金利期間は店頭金利から約1.1%~1.7%程度の金利が優遇され、固定金利期間が終了した後は、店頭金利から約0.2%~1.0%程度の金利が優遇されるタイプが一般的です。

全期間一律優遇タイプは、その名前のごとく、返済期間全期間を通して店頭金利から一律で約0.7%~1.2%程度の金利が優遇されるものです。こちらの場合は固定金利選択型のほか、変動金利にも適用されることが多いようです。

住宅ローン・人気ランキング!

最後に、数ある住宅ローンの中から、現在最も人気のある金融機関と商品best3をご紹介します。なお、ランキングの要素はさまざまで、これ以外にも優れた商品がありますので念のため。一応の参考になれば幸いです。

第1位

住信SBIネット銀行 住宅ローン

保証料、団信保険料、繰上げ返済手数料(一部)が無料のほか、固定金利特約型の金利優遇はイチオシ!

現在、各銀行の住宅ローンは値上がり傾向なので、今が最もネライごろともいえます。

第2位

東京スター銀行 スターワン住宅ローン

預金額に連動して住宅ローン金利が優遇される「預金連動型住宅ローン」という新しい商品として人気急上昇中!

東京スター銀行に預けた普通預金金額と同額分のローン残高に対して金利が0%となるのです。ですから住宅ローン残高と同額の預金を東京スター銀行の普通預金に預け入れておけば、実質金利なしでローンを組むことになります。たとえ住宅ローン金利がゼロだったとしても、住宅ローン控除は満額受けることができるので心配なく!

第3位

SBIモーゲージ フラット35

住宅金融支援機関(旧住宅金融公庫)と民間企業が提携して提供している住宅ローンで、その名のとおり最長35年固定で借りられるところが魅力!SBIモーゲージのフラット35におけえる業界シェアは現在トップ!